车企承诺60天账期背后:零部件企业应收账款盘活天数平均101天,仅一家车企稳当条件

发布日期:2025-07-02 07:03 点击次数:187

起首|时间交易说合院

作家|陈佳鑫

剪辑|韩迅

近期,国内多家车企密集承诺“对供应商支付账期不朝上60天”,背后是行业合座偏长的账期。

据统计,为止2024年末,A股249家汽车零部件上市公司(申万二级分类,下同)的平均应收账款盘活天数为101.25天,其中仅约12%的企业盘活天数少于60天。

从车企端来看,为止2024年末,A股21家乘用车及商用车上市公司所有这个词应对账款达6333.94亿元,平均应对账款盘活天数112.62天,与60天账期差距较大,且仅一家账期少于60天。

6月1日,国务院发布改良的《保险中小企业款项支付条例》(下称《条例》)弘扬实施。《条例》次序,大型企业从中小企业采购货品、工程、作事,应当自货品、工程、作事录用之日起60日内支付款项。

策略激动车企密集承诺裁汰账期后,中小汽车零部件企业有望舒徐资金压力,激动产业链良性发展。

仅约12%的零部件企业账期少于60天

为止2024年末,A股249家汽车零部件上市公司所有这个词应收账款达3288.75亿元,平均应收账款盘活天数为101.25天,与60天的账期仍存在较大差距。

从趋势来看,2022—2024年,汽车零部件企业的平均应收账款盘活天数分手为95.93天、96.39天、101.25天,逐年高涨,且2024年呈加快增长态势,零部件企业回款压力变大。

具体来看,2024年,249家汽车零部件企业中,仅29家的应收账款盘活天数少于60天,占比11.6%,比例较低。

2024年应收账款盘活天数最短的为迪生力(603335.SH),其应收账款盘活天数为24.95天。该公司主要产物为汽车轮毂和汽车轮胎,且主要针对好意思国改装阛阓,回款速率较快。

2024年应收账款盘活天数最长的为好意思晨科技(维权)(300237.SZ),其应收账款盘活天数为248.72天。好意思晨科技主要产物包括汽车进排气系统管路总成、悬架减振系统等,2024年存在部分客户未能依约按照时间节点足额支付工程款项、部分应对工程款式回款渐渐等问题。

中小零部件企业账期明显更长

中小零部件企业账期明显更长

从零部件细分行业来看,2024年,轮胎轮毂行业(申万三级)20家上市公司平均应收账款盘活天数为67.75天,已接近60天账期的方法。

轮胎轮毂行业账期无数较短,一方面,或与轮胎轮毂产物方法化进程高相关,质料检测经过明确,验收周期较短,不错大大裁汰收款周期;另一方面,轮胎轮毂行业的国外客户比例较高。2024年,轮胎轮毂上市公司的平均国外收入占比达49.4%,近半数收入来自国外,明显高于汽车零部件行业合座水平(平均国外收入占比24.7%),而刻下国外车企的账期合座短于国内车企。

其他汽车零部件、汽车电子电器系统、车身附件及饰件行业2024年的平均应收账款盘活天数较长,分手为111.45天、106.33天、106.16天,或与这些行业产物验收周期较长相关。

此外,时间交易说合院说合发现,大型汽车零部件企业的账期无数短于中小企业。

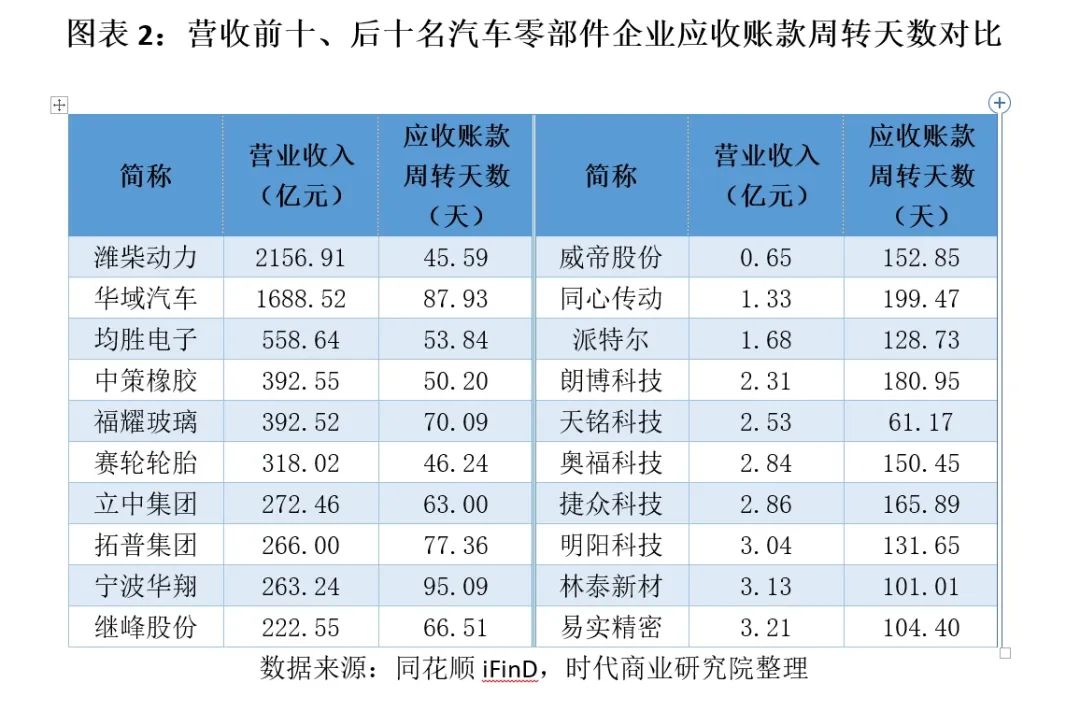

营收前十名零部件企业2024年的平均应收账款盘活天数仅为65.69天,已接近60天账期的方法,其中,潍柴能源(000338.SZ)、均胜电子(600699.SH)、中策橡胶(603049.SH)、赛轮轮胎(601058.SH)等头部企业2024年的应收账款盘活天数均低于60天。头部企业账期较短,或与相对较强的议价才调相关。

而营收后十名零部件企业2024年的平均应收账款盘活天数则长达137.66天,可见车企60天账期的承诺对中小零部件企业的匡助较大,这也契合《条例》改善中小企业现款流的初志。

仅一家车企稳当60天账期条件

从车企端来看,为止2024年末,乘用车以及商用车21家上市公司所有这个词应对账款达6333.94亿元,应对账款平均盘活天数达112.62天。

2022—2024年,车企平均应对账款盘活天数分手为126.68天、116.2天、116.2天,呈下落趋势,但与60天账期仍有距离。

具体来看,2024年,21家车企中仅宇通客车(600066.SH)一家的应对账款盘活天数少于60天,中集车辆(301039.SZ)、广汽集团(601238.SH)、赛力斯(601127.SH)的应对账款盘活天数分手为68.56天、74.75天、79.37天。其中,广汽集团、赛力斯已对供应商作出60天账期承诺,且将账期压缩至60天以内的压力相对较小。

2024年应对账款盘活天数最长的为晨曦股份(600303.SH),达186.11天,连年来呈增长趋势。汉马科技(600375.SH)、安凯客车(000868.SZ)、海马汽车(000572.SZ)的应对账款盘活天数分手为174.95天、165.11天、164.17天,账期雷同较长。不外,当今对供应商作出60天账期承诺的仍以乘用车企业为主,上述商用车企业尚未作出相应承诺。

]article_adlist-->

]article_adlist-->

免责声明:本论说仅供时间交易说合院客户使用。本公司不因接管东说念主收到本论说而视其为客户。本论说基于本公司合计可靠的、已公开的信息编制,但本公司对该等信息的准确性及齐全性不作任何保证。本论说所载的见识、评估及估量仅反应论说发布当日的不雅点和判断。本公司不保证本论说所含信息保捏在最新状态。本公司对本论说所含信息可在不发出见告的情形下作念出修改,投资者应当自行蔼然相应的更新或修改。本公司努力论说本色客不雅、公正,但本论说所载的不雅点、论断和残忍仅供参考,不组成所述证券的买卖出价或征价。该等不雅点、残忍并未谈判到个别投资者的具体投资联想、财务景象以及特定需求,在职何时候均不组成对客户私东说念主投资残忍。投资者应当充分谈判本身特定景象,并齐全贯通和使用本论说本色,不应视本论说为作念出投资决议的唯独要素。对依据大约使用本论说所酿成的一切落幕,本公司及作家均不承担任何法律包袱。本公司及作家在本身所知情的界限内,与本论说所指的证券或投资场地不存在法律辞谢的厉害关系。在法律许可的情况下,本公司过甚所属关联机构可能会捏有论说中提到的公司所刊行的证券头寸并进行来去,也可能为之提供大约争取提供投资银行、财务照顾人大约金融产物等干系作事。本论说版权仅为本公司扫数。未经本公司书面许可,任何机构或个东说念主不得以翻版、复制、发表、援用或再次分发他东说念主等任何面容侵扰本公司版权。如征得本公司同意进行援用、刊发的,需在允许的界限内使用,并注明出处为“时间交易说合院”,且不得对本论说进行任何有悖痛快的援用、删省和修改。本公司保留讲究干系包袱的职权。扫数本论说中使用的商标、作事绮丽及绮丽均为本公司的商标、作事绮丽及绮丽。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

栏目分类